8BIT遊戲數位新聞網 遊戲與數位科技與學習匯整

8BIT遊戲數位新聞網 遊戲與數位科技與學習匯整

1.前言

作為一種消費現象,電子競技繼續在全球範圍內擴大其熱情粉絲的龐大基礎。作為一項業務,電子競技現在正進入一個朝向成熟的新階段。大筆投資已經完成,新的聯盟結構已經啟動,贊助預算已經從實驗階段轉向持續階段,國際媒體權利交易開始升溫。與此同時,選手薪資飆升,電子競技生態系統和收視時間仍然非常依賴全球運營團隊和遊戲特許經營團隊。對於許多處於電競經濟核心的組織而言,盈利能力和投資回報率是一項挑戰。Newzoo去年底進行的一項行業調查發現,來自團隊的大多數受訪者預計電子競技將再花費5到10年時間才能完全成長為一家企業。同樣的研究表明,品牌和代理機構希望生態系統在三到五年內完全專業化。這說明了市場的現狀:來自外部的巨大期望以及內部人士更保守的觀點。今年將成為確定電子競技成為全球數十億美元全球業務的速度的關鍵。今年,我們預計全球電子贊助和廣告收入將超過5億美元。考慮到電子競技創造的媒體曝光率,這仍然是一個相對較小的數額。完整的報告提供了10個不同地區的重要見解。我們還討論了推動電競,媒體和科技行業前進的10個關鍵趨勢,並介紹了我們針對體育觀眾和經濟的最新預測情景。我們在Newzoo看到的一個積極的發展是,最大的消費者,電信,汽車和硬件品牌現在投資於更深入的市場情報,以確保對遊戲和電子競技的持續洞察力。

關鍵重點

全球電子競技收入同比增長38%以上

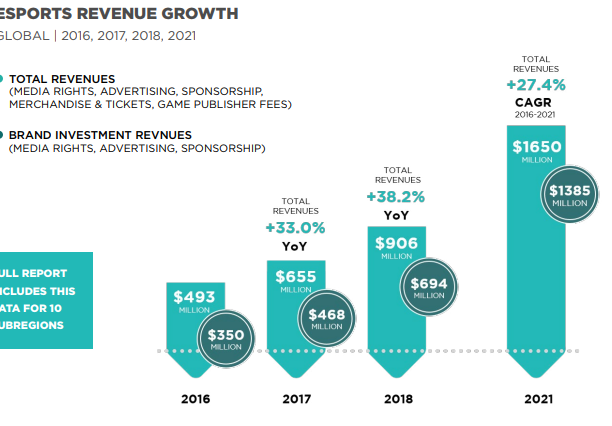

•2018年全球電子競技收入將達到9.06億美元,同比增長38.2%。北美將佔總數3.45億美元,中國將佔1.64億美元。

•品牌將在電子競技行業投資6.94億美元,佔整個市場的77%。到2021年這個數字將增長到14億美元,佔總體電競收入的84%。

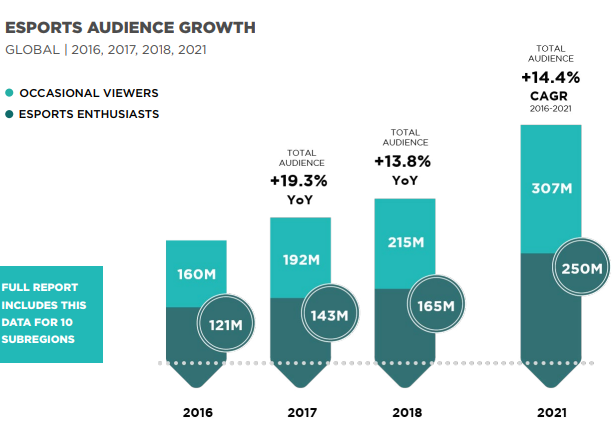

•2018年全球電子競技愛好者人數將達到1.65億,同比增長15.2%。今年的電競觀眾人數將達到3.8億,同比增長13.5%。

•每個電子競技愛好者的全球平均年收入將在今年為5.49美元,比2017年的4.58美元增加20%。

•2017年,共有588項主要電子競技活動產生了估計的5900萬美元的門票收入,高於2016年的3200萬美元。

•2017年舉辦的所有電競活動的總獎金達到1.12億美元,第一年突破1億美元大關。

•2017年英雄聯盟世界冠軍聯賽是Twitch上觀看次數最多的賽事,耗時4950萬小時。它還創造了550萬美元的門票收入。

2.分析方法

用各種數據來確定市場規模

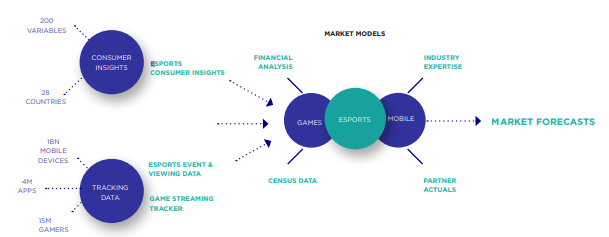

Newzoo旨在為其客戶提供對整體電競市場規模和未來潛力的最佳評估。通過綜合多個數據點,我們提供了區域和個別國家層面的估算。下面,我們詳細描述我們的分析方法,以解釋我們的預測的基礎,便於與其他數據源進行比較。在最高級別上,Newzoo關注每個市場的三個關鍵指標:電競愛好者,偶爾觀看者和收入。我們將市場定義為一個國家,地區或其他地理區域。關於電子競技愛好者和偶爾觀看者的數據主要基於我們的專有主要消費者研究,該研究繼續構成我們詳細了解消費者,電子競技和遊戲的基礎。2018年,我們將在超過28個國家開展研究,覆蓋6萬多消費者。從2009年開始,與六個國家一起,這是目前世界上最大的與遊戲相關的消費者研究項目。根據這項消費者研究得出的電子競技愛好者和偶爾觀看者比率是使用人口,互聯網滲透率和城市化指標與網上人口進行預測的。城市在線人群是潛在電競觀眾數量的重要推動因素,也是一個國家在潛在電競觀眾相關人群中預期結構增長多少的指標。收入預測基於我們的電子競技市場預測模型,該模型包含來自多個來源的數據:宏觀經濟和人口普查數據,主要消費者研究,由我們的官方行業數據合作夥伴提供的數據,觀眾和參與者,媒體報導和第三方研究方面的公共事件數據。我們也收到來自客戶的寶貴意見,包括電子競技行業的領導者。根據我們對各種背景指標的分析,驗證了各個國家的市場規模估計和增長預測以及總行業的總體增長預測。例如,我們的市場模型計算每個電競愛好者產生的平均收入,然後與歷史數據,其他地區,人均GDP和傳統體育消費進行比較。總的來說,我們的預測始終是一個迭代過程的結果,從非常精細的角度審查我們假設的含義。我們將行業收入定義為行業通過出售贊助費,媒體權,廣告費,出版費,和門票和商品。我們的收入數據不包括獎金池和玩家薪水,我們認為這是行業級別的成本項目,也包括粉絲對獎金池的貢獻,我們認為這是遊戲內收入。我們還不包括網上賭博收入和與電子競技相關的投注(例如,通過BWIN,Unikrn)。最後,我們不包括電子競技組織的資本投資,因為我們認為區分收入和投資非常重要。我們的歷史收入和增長率反映了年底的美元匯率。我們的預測增長率假設匯率會持續穩定,但我們會考慮使用當地貨幣而非美元的歷史增長率,因為這可以更好地了解潛在增長情況。就國家和地區而言,我們將市場規模定義為消費者在該特定地區所產生的金額,而不是全球範圍內的特定地區的公司產生的金額。方法和各種輸入可通過下圖進行顯示

精煉的觀眾定義

此前,我們對電子競技愛好者的定義還包括積極參加業餘在線競技遊戲聯賽或錦標賽的人士,如ESL Play,Toornament和FACEIT。這些高度參與競爭的玩家中有意義的人數不會像專業電子競技一樣成為觀眾。由於媒體覆蓋面和電視觀眾在電子競技行業的重要性越來越大,我們選擇更專注於專業電競觀眾數量。這一情況以及東南亞,中東和非洲等增長區域的小幅調整導致今年觀眾總體估計數略低,並且預測將持續。

3.關鍵的全球趨勢

進入發育期,所以對於電子競技來說是個不錯的時間

電子競技行業正進入一個新的關鍵階段,在這個階段,不同領域的增長速度和其他加速因素將決定電子競技將如何快速成為我們和我們許多人預期的成熟,價值數十億美元的行業。本章將討論決定增長速度以及最終確定電子競技業務規模的十個關鍵因素。

成長的許多面相

3.1.特許經營為組織者,團隊和直播提供了確定性。

2017年,電子競技行業的特許經營體系開始實施。主要出版商Riot Games和暴雪娛樂已經開始以特許經營的架構經營北美英雄聯盟冠軍聯賽系列(NA LCS)和鬥陣特攻Overwatch League(OWL)。這個體系消除了參加聯賽的球隊的季節性升級和降級。相反,團隊擁有他們擁有的永久位置(特許經營權),並且在大多數情況下與特定的地理位置相關聯。除去降級對聯盟,參賽隊和感興趣的直播有好處。它提供了參賽隊伍的確定性,確保在隊伍降級時大型粉絲基地不會丟失。直播每年都可以播出競爭對手,團隊可以投資培養人才,而不會有退出聯盟的風險。特許經營結構也是內容購買者,贊助商,廣告商和他們的代理商可以識別的格式。美國的大型體育聯盟以特許體系運作,如NFL,MLB和NBA。這些好處促進了所有相關方的長期投資,加速了整個聯盟的發展。特許經營聯盟成功吸引媒體權買家和擁有大量預算的品牌是整個電子業發展的重要推動力。NA LCS和OWL在獲得大量內容和讚助交易方面取得了良好的開局。我們期待其他聯賽在未來幾年中嘗試複製他們的成功。然而,NA LCS和OWL目前主要集中在系統常見的美國市場。如果特許經營證明在傳統上不熟悉該體系的地區取得成功,它將成為行業發展的堅實基礎。

3.2.贏得當地粉絲的重要性。

3.3.大學電競發展培育和偵察比賽。

3.4.團隊的盈利能力對電競成熟至關重要。

加速因素

3.5.移動電子競技的當前和未來身份。

2017年全球收入超過500億美元,移動已經成為最大的遊戲領域,但其競技場景仍在發展。隨著手機上的競爭遊戲越來越流行,手機遊戲的電競未來將如何?移動電競的現狀和未來在每個地區都不相同。亞洲的移動電子競技去年呈現爆炸性增長,並因該地區的移動優先文化而加速。在亞洲,移動電子競技已經與基於個人電腦的競技特許經營類似,許多頂級的移動競技遊戲擁有專業聯賽,現場體育賽事和數百萬觀眾。騰訊的榮耀之王(中國以外的華爾萊競技場)就是這方面的一個主要例子。不僅“競爭核心”手機遊戲在電子競技方面頗受歡迎,而且還有更多的“休閒”競技遊戲,例如上海出版商巨人網絡(Giant Network)的“球之戰”(Battle of Balls)也吸引了大量人潮。在未來幾年,移動電子競技在亞洲將繼續增長,我們預計最受歡迎的移動電子競技比賽將與他們的PC競爭對手相匹配。在西方,我們預計基於PC的遊戲特許經營將繼續主宰電競觀眾。儘管許多移動電子競技項目將於今年啟動,但它仍將在西方電子競技場景中佔據一席之地,並且將採取與亞洲不同的道路。當詳細調查個人電腦和手機遊戲的不同趨勢和特徵時,我們看到了成功的獨特但同樣成功的途徑。由於手機屏幕無處不在,可以在每個級別的任何地方舉辦現場比賽,創造更休閒的esports格式。

3.6.改變遊戲規則的技術:區塊鏈,cryptocurrency和esports。

3.7.通過新格式和特許權擴大收視率的權力。

一個行業的形狀

3.8.在電競經濟中轉移權力:團隊,組織者和出版商。

3.9.媒體和電訊業進入:併購浪潮加速。

隨著電子競技吸引了大量觀眾,媒體和電信公司對此表現出興趣並不奇怪。2018年,我們將看到內容增加的戰鬥,特別是在頂級聯賽中。我們預計電信公司會越來越多地參與移動流式傳輸權的競標,正如Verizon與NFL一樣。2018年的第一筆交易已經指向了一個多事之年,其中包括Twitch和OWL之間每年價值4500萬美元的交易。電信公司也在購買團隊以確保獨特的內容。從更廣泛的行業角度來看,媒體,電信和娛樂公司之間的整合浪潮將持續下去。AT&T已經證實,它希望收購特納和華納兄弟的時代華納。時代華納擁有並經營ELEAGUE,華納兄弟。發布遊戲並最近收購了遊戲視頻平台Machinima。迪士尼成為BAMTech的主要所有者,BAMTech為各種運動和最近的英雄聯盟運營數字流。還有傳言稱騰訊或阿里巴巴旨在收購Twitter。對內容的追求促進了這一發展。未來,我們將看到電信,媒體,體育和娛樂日益融合。中國科技巨頭正尋求在西方增加足蹟的事實加劇了當前併購浪潮的影響。遊戲和電子競技公司將成為剛剛開始的這場浪潮的中心。

3.10.協會和政府參與的作用。

4.全球綜述

觀測預報

全球

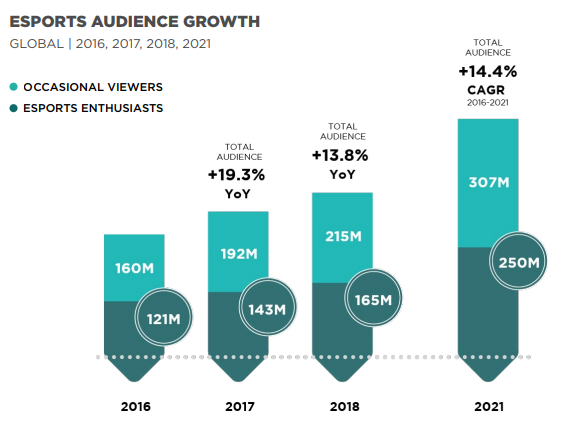

2018年,全球電子競技觀眾人數將達到3.802億。電競愛好者總數將從2017年的1.43億上升至2016年的1.65億,並將以20.61%的年復合增長率(+ 20.6%)達到+ 15.6%的複合年增長率(C -20%)增長。臨時觀眾人數將達到2.152億從2017年的1.199億增加到2019年的複合年增長率為+ 14.0%,到2021年將超過3.06億。全球知道電子競技的人數將在2017年達到16億,高於2017年的13億。中國將為全球電子競技意識做出貢獻最多,擁有4.683億人。作為主流娛樂產業的電子競技越來越多的曝光正在推動大多數地區的意識增長。拉丁美洲,中東和非洲,東南亞等新興地區的觀眾和意識增長,亞洲其他地區主要受到改善IT基礎設施和城市化的推動。PLAYERUNKNOWN的BATTLEGROUNDS等新特許經營權的興起是一個重要的全球增長因素。電子競技是一種自然現象,年輕一代的湧入將進一步推動業內觀眾的增長。

收入預測

全球

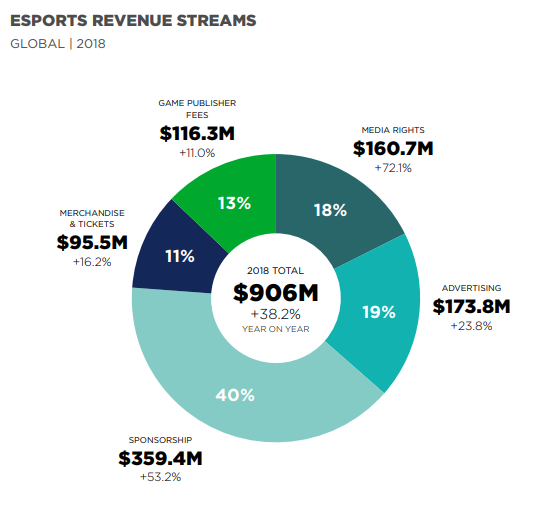

2018年全球電子競技收入將達到9.056億美元,與2017年相比增加超過2.5億美元。北美將創造最多的收入,佔2018年全球總收入的38%。贊助是全球收入最高的電子收入來源, 2018年為3.594億美元,2017年為2.346億美元。媒體版權以復合年增長率(2016-2021)+ 49.8%增長,是增長最快的收入來源。到2021年,媒體版權收入將比2018年增長一倍多,成為全球電競收入第二大發電機。遊戲發行商費用仍將是2021年電子競技產業增長最慢的收入來源,CAGR(2016-2021)為+ 3.5%。該部分2018年將有所增加,與2017年相比增加1,150萬美元,但預計到2020年和2021年將下降,使其成為最小的收入來源。有關我們esports收入模式和不同收入來源的更多詳細信息,請參閱第2章:方法和術語

2018收入流

全球

未來一年,全球的電子競技經濟將增長到9.06億美元,同比增長38%。其中大部分(77%)將通過地方性和非地方性品牌進行直接投資(贊助和廣告)和間接(媒體權利和內容許可),花費6.94億美元,比去年增加48% 。消費者對門票和商品的支出將達到9500萬美元,另外還有1.16億美元將由電子遊戲行業的遊戲出版商通過與白標組織者的合作協議進行投資。舉例來說,發行商費用從2017年的1.05億美元增加到今年的1.16億美元,對於遊戲發行商而言,esports並不是一項有利可圖的業務,我們不認為這種情況很快就會改變。

5.排名

最受關注

下表顯示了2017年全球Twitch上觀看次數最多的比賽,按小時和非小時計算。非電競內容包括專業玩家,有影響力的人員或遊戲節目。2017年,英雄聯盟是Twitch上觀看次數最多的比賽,無論是電子競技還是非體育時間。這並不令人驚訝,因為它是世界上最大的電子遊戲,擁有許多流行的彩帶。PLAYERUNKNOWN的BATTLEGROUNDS(PUBG)於3月份在早期發布,是2017年Twitch最受關注的新標題.PUBG作為非esports冠軍最受歡迎,其中一些最具影響力的人是Twitch。PUBG去年首次進軍電子競技,預計2018年競爭激烈。國際足聯是唯一一家在非電競時間排名前50位的兩個版本的特許經營商。國際足聯17日生成48。在9月底FIFA 18發布前700萬非體育時間。新版本累計達4130萬小時。